2013年 资管新规征求意见

大资管新规

多层嵌套 通道业务 人为规避监管指标

银行理财,券商定向计划,银行委贷/信托

券商集合计划 信托

银行的表内不良资产

信托公司 信托计划

对于银行理财标的范围的限制

刚性兑付

信托计划

信托公司资本金充足,刚性兑付能力强

银行保本理财

2013年 资管新规征求意见

大资管新规

多层嵌套 通道业务 人为规避监管指标

银行理财,券商定向计划,银行委贷/信托

券商集合计划 信托

银行的表内不良资产

信托公司 信托计划

对于银行理财标的范围的限制

刚性兑付

信托计划

信托公司资本金充足,刚性兑付能力强

银行保本理财

分类:

银行 信托---银监会

券商 期货 基金(基金子,即基金的资产管理公司,能做非标业务)、私募 ---证监会

保险公司---保监会

管理费

业绩报酬 计提时会有收益底线,只有达到该底线才可以提取业绩报酬

通道业务:

资管新规 对一行三会的分业监管有巨大影响

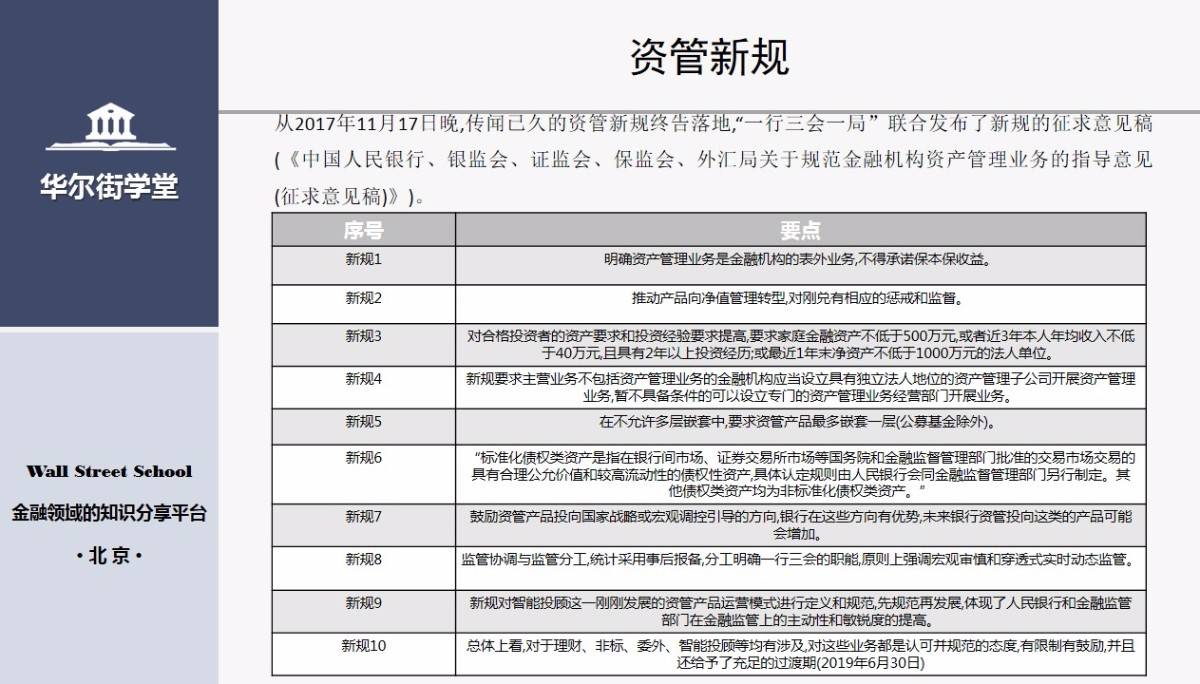

2017年11月17日 新规十条

净值型?

投研建设与渠道建设

信托业务全面

股票质押其实就是加杠杆

实务:重要的业务

债券信托-通道业务--其实就是贷款业务

房地产业务--地产信托

政府信用(平台类)

并购重组:提供资金 (挣股权红利)

银行新资管要求:

1. 净值化管理

2.不能期望化管理

3.不能多层套

4.只能一对一(不能有资金池)

5.不能保本

6.成立资产管理公司

规避监管约束 指标限制 投资标的限制

采用这些方法的原因

构架是什么样的

资金是怎么流动的

利弊

券商资管:种类复杂

标品:债权/股票;

委外:资管都指着委外

-3大类业务的结构和交易模式

1. 通道类

2. 主动管理类

3. 融资累

-通道类非标投资

-通道类 标准化产品投资

-融资类业务介绍

主要信托模式:地产类信托和政府信托(地方融资平台)

资本市场业务就是二级市场业务

并购重组:贷款或者股权

净值化管理

银行理财不可以有资金池

需要成立资产管理公司

2004年光大银行开始做理财业务

通道业务就是为了规避监管

基金是专户 券商是委外

混业经营

02讲 资管业务分析(上)

2.1 信托业务类型

2.1.1 债权信托:住宅贷款债权、人寿保险债权。

2.1.2股权信托:参股私募股权投资基金

险资只能投集合信托,不能投定向信托

通道业务不会停,但现在只允许嵌套一层,除了公募基金,例如公募基金中的fof,还是可以多层嵌套的。

平台类公司是政府性的,不以盈利为目的。

保险:安邦投“股票”最好,70%以上,超过公募。 久期很长(3年起步,5-10年),其投资偏于长期,誉为“中国巴菲特”,价值性投资,可以影响一个股票的基本面。重仓“中国建筑”“”等,购进酒店等国外资产。

固收:债券。

另类的业务:非标、股权、

平台类项目是非盈利性质的,ROE<=5%

信托、银行

信托的主要类型:

债权信托:1、住宅贷款债权信托 2、人寿保险 债权 3、其他

01讲 监管趋严下的资管选择

1.1 资管市场格局:银、证、保、基、信、私募

由信托与基金垄断进入混业经营的大资管状态。

1.2 资管行业环境的变迁

“一行三会一局”(央行、银监会证监会保监会、外汇局)联合发布:

1.3 资管行业发展模式的变化和预测

23:56

托管费:证券类万三至万五,

各金融机构的监管机构,原一行三会,现金稳委;

私募归证监管;

资管收费:1、管理费;2、业绩报酬(在业绩底线之上)

期货公司怎么资管?因为资本少,风险偏好更高。

2012年以来,系列文件是各机构规模扩张,(他们收管理费的)

监管套利,脱实向虚,资金空转的问题;

主动管理类和通道类,机构更希望主动管理,如光大银行的股票质押(信托通道2000亿,如万分之五,挣钱厉害),导致资管新规,目前资管规模的有风险,如,某一产品有风险,由于各通道计算规模,将对所有方产生风险;

银行设立独立资产管理公司,不能资管部,防止有资金池

私募和公募的重要区别,公募是只赚管理费的,私募要的业绩报酬;

中信证券主动管理规模6000亿,通道类1.2万亿;

1、委外是券商资管的命脉。

2、通道类业务和信托是竞争的关系。表内贷款基准上浮20%-30%.三年期基准贷款4.75%,非标的表外放款。收益到8-9%。

3、明股实债有抽屉协议,到期进行回购。属非标业务。

4、标准化主要做固定收益业务,银行主要做短融,超债,交易所的公募债是可质押的,可质押的债,可以随时在交易所质钾,可以加杠杆,随时质押,有些银行作协会的债,现在在加强监管下,只能做一层套。防资金空转业务。

二、主动管理类业务

1、结构公,做优先层,做利后收益会高一些,做一些组合,再投资一些非标贷款。标准化的债券(一般是2A级的民营企业,私募机构)。

2、委外不兜底。

多数的ABS,都隶属于投行。

债权类和收益权类的企业能做ABS业务

清仓线,补仓线

银监会-理财 信托

证监会-券商 基金(基金子:非标) 期货 私募(牌照存量)

保监会-保险

资产:

管理费+业绩报酬:达到底线会分成

通道业务